Das Zahlungskontengesetz (ZKG) verpflichtet seit 2016 mit §31 Kreditinstitute, jedem, der kein Konto hat, einschließlich Wohnungslosen und Asylsuchenden, einen Basiskontovertrag auf Guthabenbasis anzubieten. Denn ohne eine Möglichkeit, am unbaren Zahlungsverkehr teilzunehmen, ist man von weiten Teilen des sozialen Lebens ausgeschlossen. Mit der Vorschrift, gegen die das Bankgewerbe lang agitiert hatte, setzte der damals zuständige Finanzminister Wolfgang Schäuble (CDU) – offenbar eher widerwillig – eine Richtlinie der EU um und gewährte den Banken dabei Schlupflöcher. Das wichtigste ist die Gummivorschrift in §41, dass das Entgelt „angemessen“ sein muss. Laut einer Studie des Verbraucherzentrale Bundesverbands werden in Deutschland im Europäischen Vergleich die teuersten Basiskonten angeboten. Im Extremfall verlangte eine Bank 2023 ein monatliches Entgelt von 27,83 Euro.

Die seitherigen Finanzminister, die den Belangen der Finanzbranche gegenüber ebenfalls sehr aufgeschlossen sind, Olaf Scholz (SPD) und Christian Lindner (FDP), sahen keinen Bedarf, die Schlupflöcher zu schließen, obwohl seit Inkrafttreten des Gesetzes die Berichte Legion sind, dass die Banken sich der Verpflichtung auf vielfältige, sozialschädliche Weise entziehen.

Die HypoVereinsbank, Tochter der italiensichen Unicredit, bietet zwar ein mit 2,90 Euro pro Monat relativ günstiges Basiskonto an, scheint aber, wie der folgende, leicht gekürzte und leicht editierte Erfahrungsbericht einer Leserin zeigt, sehr kreativ beim Abschrecken möglicher Interessenten zu sein.

________________

„Hallo Herr Häring!

Zur Eröffnung eines Girokontos war ich gestern (25.7.; N.H.) in einer Filiale der HypoVereinsbank. In der Kundenberatung wurde ich von einem Bildschirm empfangen, auf dem drei Varianten von Girokonten angeboten wurden. Diese verursachen je nach enthaltenen Leistungen nach zwei Jahren monatliche Kosten von 4,90€, 9,90€ oder 14,90€. Da ich keine der angebotenen Leistungen beanspruchen will, bat ich um Eröffnung eines sogenannten Basiskontos, welches 2,90€ monatlich kostet. Bedingung für den gesetzlichen Anspruch ist, dass es das einzige Girokonto des Kunden ist, was in meinem Fall zutrifft.

Die Sachbearbeiterin rang um Fassung, taxierte mich von oben bis unten und fragte erstaunt, ob in meiner Situation nicht eines der angebotenen Standardkonten passender wäre, beispielsweise das (zwei Jahre lang) kostenlose Girokonto. in Abwandlungen versuchte sie noch mehrfach, mich vom Eröffnen des Basiskontos abzuhalten. Schließlich sagte sie, ein Basiskonto könne ich nicht sofort bekommen, das müsse erst intern geprüft werden und das könne 7 – 10 Tage dauern. Meine enttäuschte Verwunderung hierüber beantwortete sie mit dem Hinweis, dass mir alternativ alle drei Standardkonten doch sofort zur Verfugung stünden.

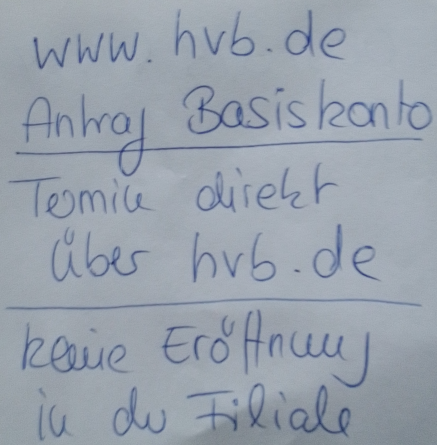

Ich blieb bei meiner Entscheidung und wollte die Bearbeitungszeit in Kauf nehmen. Daraufhin ging sie zu einem Kollegen, von welchem sie mit dem hier beigehängten Zettel zurückkehrte, ihn mir in die Hand drückte und mich aus der Filiale komplimentierte. Ein (gesetzliches) Basiskonto könne bei der Hypovereinsbank nur online beantragt werden. Falls ich Schwierigkeiten dabei hätte, gäbe es über die Smart-Banking Hotline der Bank Hilfe. Deren Telefonnummer schrieb sie auf die Rückseite ihrer Notiz.

Ich empfinde das als Frechheit. Nicht unbedingt meinetwegen. Wenn ich daran denke, dass die gesetzliche Verpflichtung sozial schwächer Gestellten den Zugang zu bargeldlosem Zahlungsverkehr verschaffen soll, platzt mir der Kragen. Ich halte die Vorgehensweise der HVB besonders im Lichte der absehbaren Bargeldabschaffung, durch die die Abhängigkeit von einem Konto noch viel größer wird, für perfide.

Viele Grüße, K.G. “ (Der HVB wurde der volle Namen der Kundin mitgeteilt.)

________________

Dazu ist anzumerken: Auf dem abgebildeten Zettel ist lediglich die allgemeine Homepage der HVB notiert. Klickt man dort auf die einzige scheinbar passende Option „Konto online eröffnen“, so kommt man nicht zur Option ein Basiskonto zu beantragen. Um diese Option zu finden, muss man die Suchmaske der Netzseite bemühen. Dort erfährt man dann zum Vorgang:

„Vereinbaren Sie einen Termin in Ihrer Filiale. Laden Sie sich das Antragsformular aus dem Downloadbereich herunter. Dieses bringen Sie ausgefüllt zusammen mit Ihrem Legitimationsdokument zu Ihrem vereinbarten Termin mit.“

Die Filiale war also zuständig, weigerte sich aber, das notwendige Formular herauszugeben oder gar es zusammen mit der Kundin auszufüllen, wie sie das bei einer anderen Kontenart gern getan hätte. Stattdessen wurde willkürlich die für viele in der Kern-Zielgruppe des Schutzgesetzes schwer überwindliche Hürde errichtet, einen Computer zu haben oder aufzutreiben, eine Internetverbindung zu haben und auf der Netzseite der HVB das gut versteckte Formular zu finden. Den Obdachlosen will ich sehen, der diese Hürde nimmt.

Das beschriebene Vorgehen widerspricht §33 Abs. 2 ZKG, wo es ausdrücklich heißt:

„Teilt ein Berechtigter dem Verpflichteten mit, dass er mit diesem einen Basiskontovertrag abschließen möchte, so hat der Verpflichtete dem Berechtigten das Formular nach Anlage 3 unentgeltlich zu übermitteln. Der Berechtigte soll dieses Formular zur Antragstellung nutzen. Hat er es vollständig ausgefüllt, so kann sich der Verpflichtete nicht darauf berufen, dass der Antrag unvollständig sei. Verfügt der Verpflichtete über einen Internetauftritt, so ist das Formular nach Anlage 3 auch dort zur Verfügung zu stellen.“

Stellungnahme der HVB

Auf meine schriftliche Bitte um Stellungnahme antwortete ein HVB-Sprecher telefonisch. Er teilte mir mit, dass nur einige Filialen alle Standardservices anböten. Andere seien nur auf Beratung angelegt. Was der Kundin gesagt wurde, sei aber nicht ganz korrekt. Jede Filiale könne mindestens den Auftrag zur Einrichtung eines Basiskontos entgegennehmen und an die richtige Stelle in der Zentrale weiterleiten. Die Ursache für die längere Bearbeitungszeit und dafür, dass manche Filialen das Basiskonto nicht direkt eröffnen könnten seien andere IT-Prozesse beim Basiskonto.

Wirklich überzeugend finde ich diese Erklärungen nicht, was ich auch im Gespräch äußerte. Schließlich wurden der Kundin andere Kontenarten zum sofortigen Abschluss angeboten. Am Leistungsumfang der Filiale scheint es also nicht gelegen zu haben. Und wenn man sich entschieden haben sollte, den IT-Prozess für den Abschluss eines Basiskontos manchen Filialen nicht verfügbar zu machen, dann wäre das keine Erklärung, sondern eine erklärungsbedürftige Entscheidung. Eine Untersuchung oder Initiative der Bank, um falsches Verhalten von Filialmitarbeitern gegenüber Basiskonto-Interessenten abzustellen, wurde von dem Sprecher nicht von sich aus in Aussicht gestellt.